【経営セーフティ共済(倒産防止共済)】税制の特例に関する内容の変更について

2024年3月28日(木)に【所得税法等の一部を改正する法律】が成立し、2024年3月30日(土)に公布されました。その結果、倒産防止共済掛金の税法上の取り扱いについて規定している租税特別措置法第28条および第66条の11が改正され、

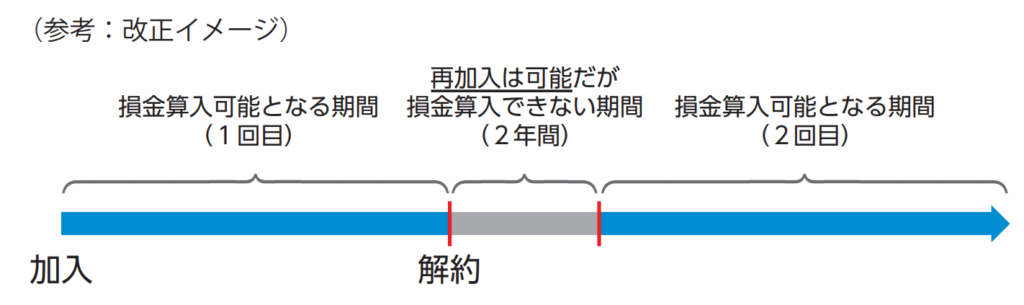

令和6年10月1日以降に共済契約を解除し、再度共済契約を締結(再加入)した場合、その解除の日から2年を経過する日までの間に支出する掛金については、必要経費または損金の額に算入できません。

新規加入をご検討されているお客様や解除をご検討されているご契約者様は、上記の改正についてご留意ください。

他ご不明な点は、経営セーフティ共済「共済サポートnavi」をご覧ください。